.png)

.png)

.png)

.png)

POS HoReCa este unul din principalii distribuitori al Softului de gestiune si vanzare MicroERP. De peste 12 ani...

Contabilitatea primara reprezinta o sectiune a contabilitatii ce presupune intocmirea de documente contabile esentiale care stau la baza reflectarii tranzactiilor economice.

Documentele contabile ce reflecta tranzactiile economice ale unei entitati sunt detaliate dupa cum urmeaza:

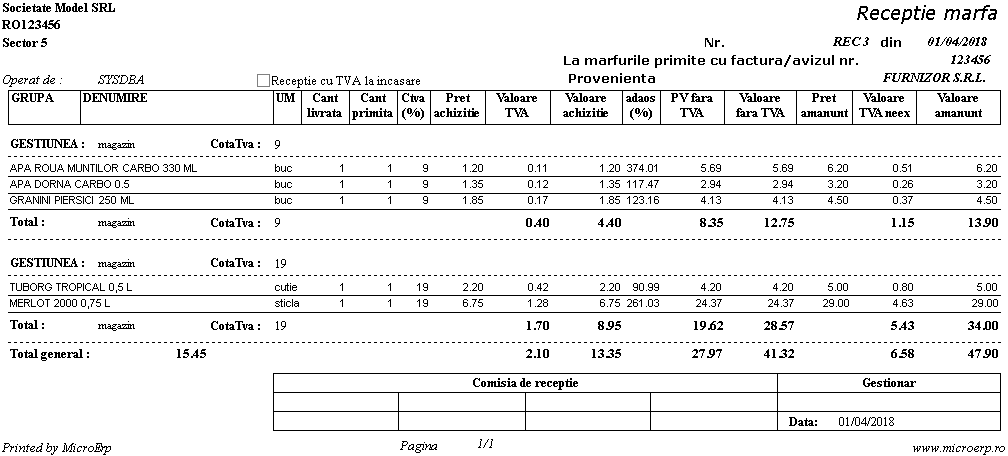

1.Nir (Nota Intrare Receptie)

Dupa cum ii spune si numele , acest document atesta receptia respectiv intrarea in gestiune a tuturor produselor/bunurilor aprovizionate, fiind un document justificativ pentru inregistrare in contabilitate.

Minimul de informatii pe care NIR-ul trebuie sa-l contina:

-denumirea unitatii

-denumirea,numarul si data intocmirii documentului;

-numarul facturii/ avizului de insotire al marfii

-denumirea bunurilor receptionate in gestiune si unitatea de masura

- cantitatea receptionata

-pretul unitar de achizitie si valoarea dupa caz

-pretul de vanzare si valoarea la pret de vanzare , dupa caz, pentru unitatile cu amanuntul

-numele, prenumele si semnatura comisiei de receptie

Avantajul efective ale utilizarii NIR-ului consta in faptul ca se poate detine o evidenta clara a tuturor bunurilor intrate in gestiune, a locului in care acestea au fost depozitate si deasemenea va exista o evidenta a costurilor cu bunurile aprovizionate.De asemenea, este un document justificativ pentru incarcarea bunurilor in gestiune, dar si pentru inregistrarea in contabilitate.

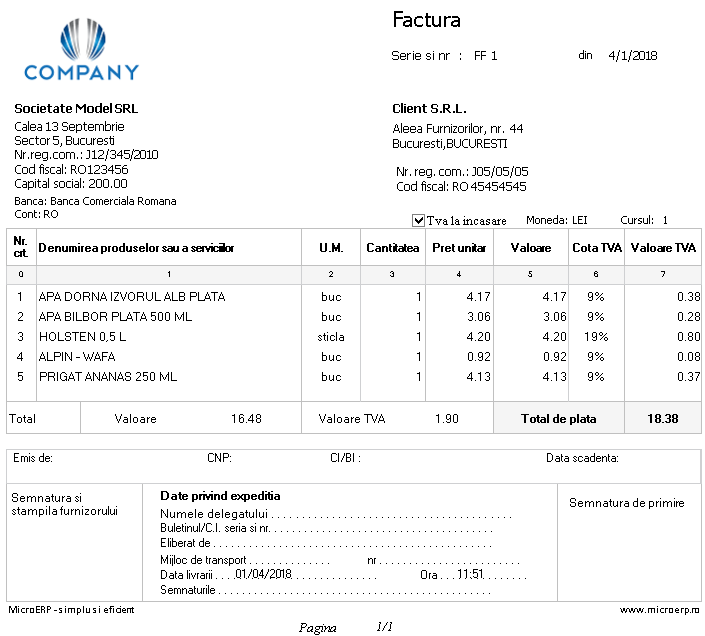

2. Factura Fiscala

Unul dintre cele mai utilizate documente contabile, factura fiscala, este considerat acel document justificativ care sta la baza inregistrarii in contabilltate a operatinilior economice.

Conform prevederilor Codului Fiscal, factura fiscala cuprinde in mod obligatoriu urmatoarele informatii:

-numarul de ordine, in baza uneia sau a mai multor serii care identifica factura in mod unic;

-data emiterii facturii

-data la care au fost livrate bunurile/prestate serviciile sau data incasarii in avans (daca aceasta daca e anterioara datei emiterii facturii)

-denumirea/ numele , adresa si codul de inregistrare in scopuri de tva (sau codul de identificare fiscala )ale persoanei impozabile care a livrat bunurile/a predat serviciile

-denumirea/ numele furnizorului/prestatorului care nu e stabilit in Romania , dar si-a desemnat un reprezentant fiscal;

-denumirea /numele si adresa beneficiarului bunurilor sau serviciilor precum si CUI/CIF

-denumirea si cantitatea bunurilor livrate, denumirea serviciilor prestate

-baza de impozitare a bunurioor si serviciilor ori, dupa caz, avansurile facturate, pretul unitar, exclusiv taxa, rabaturile si si alte reduceri de pret comerciale, in cazul in care nu sunt incluse in pretul unitar

-indicarea cotei de taxa aplicate si a sumei taxei colectate exprimate in lei.

Leave a comment

Log in to post comments